简体中文

简体中文

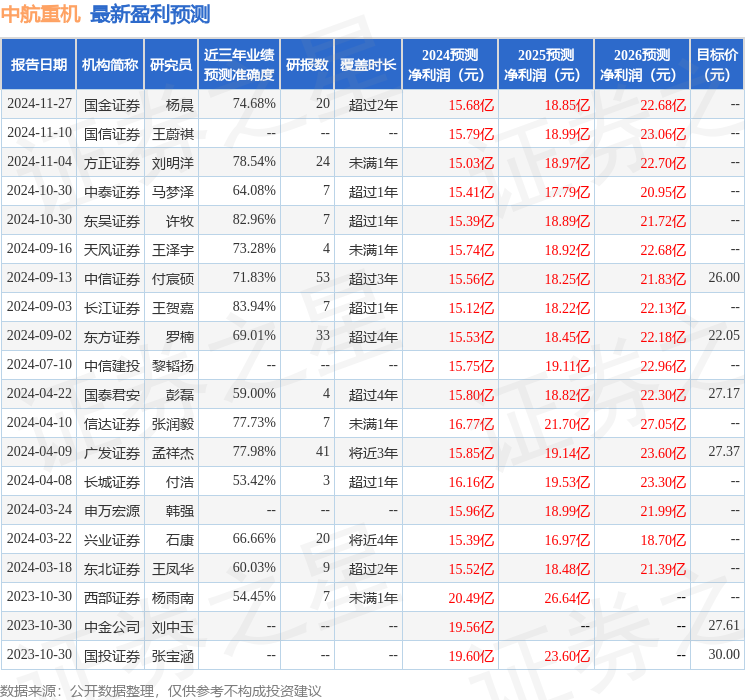

国金证券股份有限公司杨晨,任旭欢近期对中航重机进行研究并发布了研究报告《发力布局低空产业,全力发展航空新质生产力》,本报告对中航重机给出买入评级,当前股价为20.75元。

中航重机(600765)事件11月30日,公司在贵阳召开深化改革研讨会,强调要系统落实集团公司加快建设现代航空工业体系工作要求,聚焦高质量发展首要任务,进一步突出价值创造导向,增强核心功能,提高核心竞争力,强化科技创新地位,全力发展航空制造新质生产力。经营分析多措并举聚焦低空经济产品研发和应用场景拓展,卡位优势突出:1)力源公司作为航空液压专业化平台,成功攻克小鹏汇天X3飞行汽车电液锁研制项目,该系统功能多、集成度高,力源公司仅用一个月时间完成近230项零件生产加工,成功交付2套装机件。2)安吉公司作为铸造行业领航企业,瞄准支线物流、短途客运等无人货运飞机结构件和发动机用精密铸件积极开拓市场,同时在商用航天领域实现对蓝箭、东方空间、星际荣耀等客户研制任务配套。3)永红公司作为热交换器专业化平台,聚焦低空物资运输、低空载人飞行,大胆探索新材料使用和先进热交换技术,持续开发符合低空经济需求的高性能换热产品,相关产品进入小批量生产阶段。航空基础结构主力军持续拓展业务增长极,有望充分受益新质新域高景气:1)持续推进产业链一体化布局,完成从锻造龙头到基础结构件主力军的蜕变:建立“材料研发及再生-锻铸件成形-精加工及整体功能部件”的新生态配套环境。2)持续拓展大飞机、低空产业、航天等领域,打开市场天花板:把握国产大飞机批产提速发展机遇,持续推进与中国商飞合作;发力布局低空产业,充分发挥公司平台化优势,全面布局机体结构与机载系统的核心环节;设立重机宇航公司,开拓非航空军品和高端民品锻造、机加新市场。3)我们认为,公司全力发展航空制造新质生产力,多措并举布局低空产业,有望全面受益于以低空物流、低空载人飞行、商业航天等为代表的新质新域行业高景气,同时随着国产大飞机行业景气上行,市场天花板有望不断打开。盈利预测、估值与评级我们预计公司2024-2026年归母净利润15.68/18.85/22.68亿元,同比+18.0%/+20.2%/+20.3%,对应PE为20/16/14倍。维持“买入”评级。风险提示全球经济复苏的不确定性,低空产业发展不及预期。

证券之星数据中心根据近三年发布的研报数据计算,长江证券王贺嘉研究员团队对该股研究较为深入,近三年预测准确度均值高达83.94%,其预测2024年度归属净利润为盈利15.12亿,根据现价换算的预测PE为20.45。

该股最近90天内共有12家机构给出评级,买入评级8家,增持评级4家;过去90天内机构目标均价为23.93。

证券之星估值分析提示中航重机盈利能力良好,未来营收成长性优秀。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。